Matemática Financeira Concurso do Banco do Brasil: o que estudar

Matemática financeira pode assustar alguns alunos por envolver cálculos e fórmulas difíceis. Disponibilizamos algumas dicas para você se dar bem com a disciplina!

Estudar matemática financeira para o concurso do Banco do Brasil é de extrema importância se você vai concorrer por uma das 3 mil vagas de agente comercial oferecidas pela instituição.

Com a data da prova marcada para dia 23 de abril, sua rotina de estudos pode ser ampla – pelo fato de a banca responsável pelo certame, a Cesgranrio, ter como característica cobrar todo o conteúdo do edital – porém, de forma objetiva, sabendo quais os assuntos mais importantes você precisa prestar atenção.

Conversamos com o professor, Domingos Cereja, sobre como se preparar para este concurso, em especial, para a matéria de Matemática Financeira que será cobrada.

Leia mais: Banco do Brasil: como se preparar para a prova de Língua Inglesa?

💡📚 Venha conhecer nosso simulado online e GRATUITO para o concurso Banco do Brasil clicando aqui

O QUE ESTUDAR SOBRE MATEMÁTICA FINANCEIRA PARA O CONCURSO DO BANCO DO BRASIL?

PORCENTAGEM

A porcentagem é uma maneira de expressar uma proporção ou uma relação entre 2 valores a partir de um mesmo denominador, que costuma ser o número 100. Ela é a base de tudo. No entanto, esse cálculo não é feito pela famosa ‘regra de três’, e sim pelo cálculo de fator. Então, o concurseiro precisa ter um bom conhecimento sobre os assuntos relacionados a fator de aumento e fator de desconto, que muito comuns em questões envolvendo juros compostos.

Seguindo essa linha, o candidato tem que estar ciente da diferença básica entre juros simples e compostos. De maneira simples, nos juros simples há a incidência de uma taxa sobre o capital inicial, não importando o tempo.

Já os juros compostos trabalham com uma taxa em cima do capital atualizado, ou seja, o capital não tem um valor fixo, ele está em constante atualização. Um exemplo típico de juros compostos é a cobrança da fatura do cartão de crédito.

VALOR DO DINHEIRO NO TEMPO

O dinheiro adquire um determinado “valor” de acordo com o tempo. Por exemplo, 100 reais hoje não equivale a 100 reais daqui há 1 ano. O conceito do valor do dinheiro no tempo surge das relações entre juros, tempo, inflação, risco, entre outros fatores que podem mudar o poder de compra daquela moeda no presente. Sendo assim, há o entendimento de que uma unidade monetária recebida no futuro não tem o mesmo valor que uma unidade monetária disponível no presente.

Dessa forma, dependendo da taxa de juros (vale lembrar que juros e taxa de juros são coisas diferentes), é possível capitalizar, ou seja, aumentar um capital através da junção ou acumulação em um período, assim, indo do valor presente para o valor futuro; ou descapitalizar, diminuindo esse capital, indo do valor futuro para o valor atual.

SISTEMAS DE AMORTIZAÇÃO

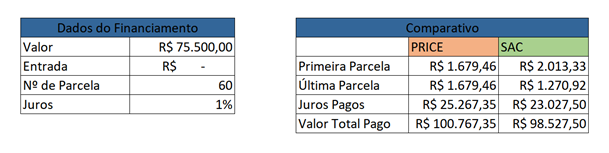

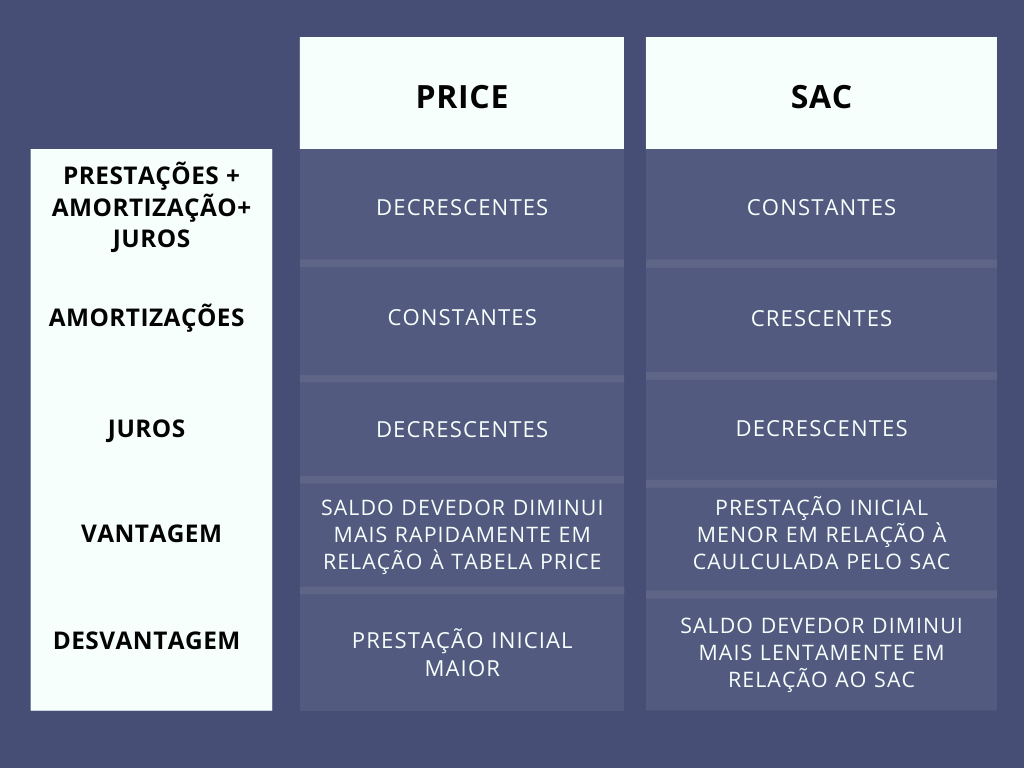

O edital trouxe dois tipos de sistema, o francês, mais conhecido como Tabela Price, e o Sistema SAC. De maneira simples, esses sistemas são usados para o pagamento parcelado de grandes valores. Um valor emprestado, é pagado mensalmente, assim como um produto parcelado. Os exemplos mais comuns são os financiamentos de imóveis e automóveis.

A grande diferença entre o sistema francês para o Sistema SAC, é que no primeiro as prestações de um valor são constantes, enquanto no segundo são decrescentes. E a amortização, por sua vez, é o valor original do financiamento ou de um empréstimo sem os juros, mas não o valor total da parcela, tendo em vista que os juros serão acrescidos no pagamento.

Se você faz um financiamento no Sistema Price, o valor das parcelas não muda, ele é constante, enquanto no Sistema SAC o valor das parcelas é decrescente. Além disso, a quantidade de juros somados ao valor da amortização é maior no Sistema Price, assim o valor final pago no Sistema SAC é menor se comparado ao Sistema Price.

Abaixo veja um comparativo entre os dois sistemas:

CAPITALIZAÇÃO X REGIMES DE CAPITALIZAÇÃO

Capitalização é sinônimo de aplicação para acumulação de capital. É quando o capital é aplicado e sobre ele incide uma taxa de juros, que acaba por acumular ainda mais capital. Assim, capitalização é um termo utilizado na economia para falar sobre as formas de juntar valores.

Já os regimes de capitalização são modelos de aplicação financeira que redireciona as contribuições pagas pelos contribuintes para diferentes investimentos, como uma previdência privada, por exemplo. Existem dois tipos de regime, o de juros simples e o de juros compostos.

💡📚 Venha conhecer nosso simulado online e GRATUITO para o concurso Banco do Brasil clicando aqui

Por um lado, regime de capitalização por juros simples costuma ter um rendimento menor, tendo em vista que a taxa de juros incide em cima do valor originalmente aplicado. Mesmo que o valor acumulado aumente a cada rendimento, os juros serão apenas sobre o valor inicial do depósito, ou seja, não acontece o reinvestimento dos juros.

Por outro lado, a capitalização por juros compostos aplica juros sobre juros. Dessa forma, os juros são calculados sobre a soma do capital inicial e rendimento já existentes. O regime composto é mais comum no mercado financeiro.

Entendeu quais são os principais tópicos dentro da disciplina de Matemática Financeira? Para se aprofundar nesses assuntos e estudar para o Concurso do Banco do Brasil, faça nosso curso totalmente gratuito!