Concurso SEFAZ MT: 30 vagas de nível superior com iniciais de R$: 30 mil

O edital do Concurso SEFAZ MT oferta 30 vagas + a formação de cadastro reserva (CR) para o cargo de Fiscal de Tributos Estaduais, de nível superior e com iniciais de R$: 30.063,70.

O Concurso Sefaz MT (Secretaria de Estado de Fazenda do Mato Grosso) teve seu edital publicado no dia 03 de março e oferta 30 vagas mais a formação de cadastro reserva para o cargo de Fiscal de Tributos Estaduais (FTE). O nível exigido é o superior e a remuneração inicial é de R$: 30.063,7 com regime de trabalho de 40 horas semanais.

A banca organizadora é a FGV (Fundação Getúlio Vargas) e o valor da taxa de inscrição é de R$: 250,00.

Para quem deseja se inscrever, é necessário ficar atento ao período de inscrições que é o seguinte: 16h do dia 08/03/2023 até o dia 04/04/2023.

As provas objetivas e discursivas, serão realizadas no Município de Cuiabá, na data prevista de 04/06/2023

Conforme previsto em lei, 10% das vagas (3) são destinadas à candidatos PCD (pessoas com deficiência) e 20% (6) para candidatos que se autodeclaram negros (pretos e pardos).

O Concurso permitiu a isenção da taxa para candidatos que solicitaram no seguinte período: 16h do dia 08/03/2023 às 16h do dia 10/03/2023 e se enquadraram nos seguintes critérios: doadores regulares de sangue, desempregados e trabalhadoras que recebem até um salário mínimo e meio, eleitores convocados e nomeados pela Justiça Eleitoral de Mato Grosso.

O prazo de validade do concurso é de 12 meses, contados a partir da data de publicação da homologação do resultado final do concurso e pode ser prorrogado uma única vez, por igual período.

Continue lendo e confira as atribuições do cargo, etapas do concurso Sefaz MT, requisitos e todo o conteúdo programático do edital.

Leia mais: FGV: conheça as principais características da banca

Atribuições do cargo Fiscal de Tributos Estaduais (FTE):

Conforme descrito no edital, as atribuições são:

I – Homologar e constituir, mediante lançamento, o crédito tributário sobre tributos de competência do Estado;

II – Manifestar-se em Processo Administrativo Tributário -PAT;

III – Participar como membro dos Órgãos de Julgamento de Processos Administrativos Tributários -PAT;

IV – Controlar, acompanhar e proferir parecer em processos tributários;

V – Executar quaisquer procedimentos fiscais para verificar o cumprimento das obrigações tributárias pelo sujeito passivo, podendo apreender mercadorias, livros, documentos e quaisquer bens móveis que comprovem indícios de sonegação ou ilícitos fiscais;

VI – Executar plantão nas Unidades Operativas de Fiscalização, de Atendimento ao Contribuinte e/ou em outros Órgãos da Administração Pública, que atuem em parceria com a Secretaria de Estado de Fazenda;

VII – Elaborar, executar , monitorar e avaliar os projetos e programas de fiscalização e controle da situação cadastral ou econômico-fiscal, facilitando a aplicação dos métodos de gerenciamento das diretrizes e da rotina;

VIII – Gerir informações econômico-tributárias:

IX – Prestar e/ou participar de equipes de consultoria e assessoramento técnico à administração fazendária;

X – Formular, planejar e monitorar a implementação de políticas públicas na administração fazendária;

XI – Representar a Secretaria de Estado de Fazenda junto a Órgãos ou grupos de estudo no âmbito nacional ou internacional, relacionados à administração financeira e/ou tributária.

Etapas Concurso Sefaz MT:

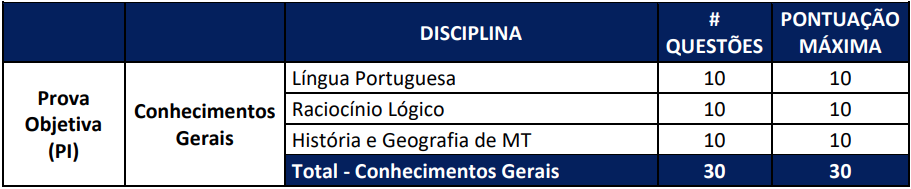

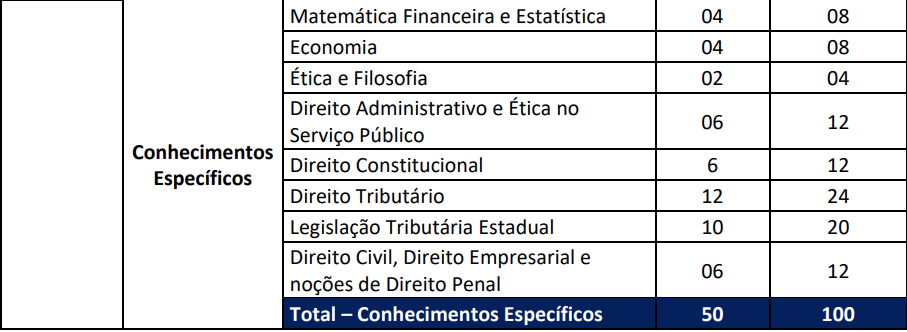

1ª Etapa: Prova Objetiva composta por questões de conhecimentos gerais e de conhecimentos específicos – caráter eliminatório e classificatório;

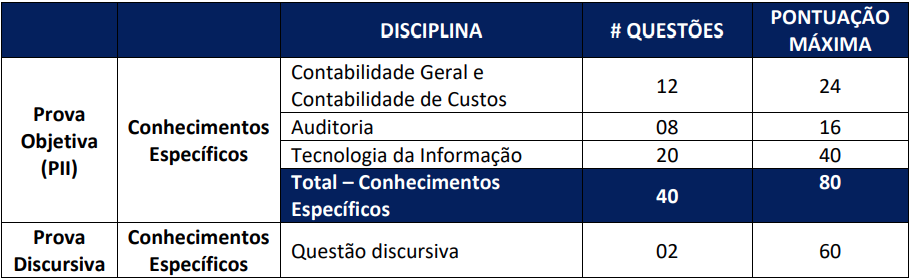

2ª Etapa: Prova Discursiva, composta por duas questões discursivas relativas aos conteúdos de conhecimentos específicos – caráter eliminatório e classificatório.

Composição das provas objetivas:

A Objetiva (P1) vai ser realizada das 08 às 12 e a objetiva (P2) e Prova discursiva serão realizadas das 14h30min até as 18h30min.

A prova objetiva será composta por 120 questões de múltipla escolha e as de conhecimentos gerais, possuirão peso 1 e as de conhecimentos específicos peso 2, totalizando 210 pontos.

Será considerado aprovado, os candidatos que:

- Acertar no mínimo 20 questões do módulo de conhecimentos gerais;

- Acertar no mínimo 48 questões do total do módulo de conhecimentos específicos;

- Não obtiver nota igual a 0 em nenhuma das disciplinas de conhecimentos específicos.

Prova discursiva:

Será constituída de duas questões dissertativas de conhecimentos específicos e deve ser respondida em até 30 linhas cada, tendo o valor total de 30 pontos cada uma.

Navegue pela tabela interativa e confira todo o conteúdo programático por disciplina do edital:

- Língua Portuguesa:

- Compreensão e interpretação de textos de gêneros variados.

- Reconhecimento de tipos e gêneros textuais.

- Ortografia oficial.

- Domínio dos mecanismos de coesão textual: Emprego de elementos de referenciação, substituição e repetição, de conectores e de outros elementos de sequenciação textual; Emprego de tempos e modos verbais.

- Domínio da estrutura morfossintática do período: Emprego das classes de palavras; Relações de coordenação entre orações e entre termos da oração; Relações de subordinação entre orações e entre termos da oração; Emprego dos sinais de pontuação; Concordância verbal e nominal; Regência verbal e nominal; Emprego do sinal indicativo de crase.

- Reescrita de frases e parágrafos do texto: Significação das palavras; Substituição de palavras ou de trechos de texto; Reorganização da estrutura de orações e de períodos do texto.

- História do Estado de Mato Grosso.

- Dados geográficos: clima, vegetação, relevo e solos. Aspectos étnico e demográficos.

- Aspectos políticos, econômicos, sociais e culturais do Estado de Mato Grosso.

- Referências turísticas e de lazer.

- O Estado de Mato Grosso no contexto brasileiro.

Lógica: proposições, conectivos, equivalências lógicas, quantificadores e predicados. Conjuntos e suas operações, diagramas. Números inteiros, racionais e reais e suas operações, porcentagem e juros. Proporcionalidade direta e inversa. Medidas de comprimento, área, volume, massa e tempo. Estrutura lógica de relações arbitrárias entre pessoas, lugares, objetos ou eventos fictícios; dedução de novas informações das relações fornecidas e avaliação das condições usadas para estabelecer a estrutura daquelas relações. Compreensão e análise da lógica de uma situação, utilizando as funções intelectuais: raciocínio verbal, raciocínio matemático, raciocínio sequencial, orientação espacial e temporal, formação de conceitos, discriminação de elementos. Compreensão de dados apresentados em gráficos e tabelas. Raciocínio lógico envolvendo problemas aritméticos, geométricos e matriciais. Problemas de contagem e noções de probabilidade. Geometria básica: ângulos, triângulos, polígonos, distâncias, proporcionalidade, perímetro e área. Plano cartesiano: sistema de coordenadas, distância. Problemas de lógica e raciocínio.

Leia mais: Como estudar Português para concursos?

Conhecimentos Específicos:

- Juros simples. Montante e juros. Descontos simples. Equivalência simples de capital. Taxa real e taxa efetiva. Taxas equivalentes. Capitais equivalentes.

- Juros compostos. Montante e juros. Desconto composto. Taxa real e taxa efetiva. Taxas equivalentes. Capitais equivalentes. Capitalização contínua.

- Descontos: simples, composto. Desconto racional e desconto comercial.

- Amortizações. Sistema francês. Sistema de amortização constante. Sistema misto. Fluxo de caixa. Valor atual. Taxa interna de retorno.

Requisitos Concurso Sefaz MT:

- Ser aprovado neste concurso público;

- Ter a nacionalidade brasileira ou portuguesa e, no caso de nacionalidade portuguesa, estar amparado pelo estatuto de igualdade entre brasileiros e portugueses, com reconhecimento do gozo dos direitos políticos, nos termos do § 1º do artigo 12 da Constituição Federal;

- Ter idade mínima de 18 anos completos na data da posse;

- Estar quite com as obrigações militares, em caso de candidato do sexo masculino;

- Estar em pleno gozo dos direitos políticos;

- Estar quite com as obrigações eleitorais;

- Ter aptidão física e mental para o exercício das atribuições do cargo, comprovada por inspeção médica oficial designada pela Junta Médica Oficial do Estado de Mato Grosso;

- Possuir os requisitos exigidos para o exercício das atribuições legais do respectivo cargo, conforme mencionado no Anexo II deste Edital;

- Apresentar outros documentos que se fizerem necessários, à época da posse;

- Cumprir as determinações dos editais do concurso público.

- Ter obtido parecer favorável da Corregedoria Fazendária da Secretaria de Estado de Fazenda quando da realização da Sindicância de Vida Pregressa prevista nos §§ 3º, 4º e 5º do Artigo 5ª da Lei Complementar nº 98, de 17 de dezembro de 2001, alterada pela Lei Complementar nº 145, de 22 de dezembro de 2003 e regulamentada pelo Decreto Estadual nº 2.938, de 23 de abril de 2004, observadas as alterações posteriores, caso ocorram.

Agora que você já sabe todas as informações necessárias, é hora de intensificar ainda mais seus estudos! Pensando nisso, o AlfaCon, disponibilizou um curso GRATUITO para ajudar você na sua preparação:

- Estatística descritiva e análise exploratória de dados: gráficos, diagramas, tabelas, medidas descritivas (posição, dispersão, assimetria e curtose).

- Probabilidade: Definições básicas e axiomas; Probabilidade condicional e independência; Variáveis aleatórias discretas e contínuas; Distribuição de probabilidades; Função de probabilidade; Função densidade de probabilidade; Esperança e momentos; Distribuições especiais; Distribuições condicionais e independência; Transformação de variáveis; Leis dos grandes números; Teorema central do limite; Amostras aleatórias; Distribuições amostrais.

- Inferência estatística: Estimação pontual: métodos de estimação, propriedades dos estimadores, suficiência; Estimação intervalar: intervalos de confiança, intervalos de credibilidade; Testes de hipóteses: hipóteses simples e compostas, níveis de significância e potência de um teste, teste t de Student, teste quiquadrado.

- Análise de regressão linear: Critérios de mínimos quadrados e de máxima verossimilhança; Modelos de regressão linear; Inferência sobre os parâmetros do modelo; Análise de variância; Análise de resíduos.

- Técnicas de amostragem: Amostragem aleatória simples, estratificada, sistemática e por conglomerados; Tamanho amostral.

- Conceitos fundamentais de economia.

- Teoria elementar de equilíbrio do mercado.

- Fatores que influenciam a oferta e a procura por bens e serviços.

- Efeitos de deslocamentos das curvas de procura e oferta.

- Elasticidades – preço da procura e da oferta.

- Noções básicas de microeconomia.

- Teoria do consumidor: Preferências; Curvas de indiferença; Limitação orçamentária.

- Equilíbrio do consumidor.

- Classificação de bens: normais, inferiores, bens de Giffen, substitutos e complementares.

- Excedente do consumidor.

- Fatores de produção.

- Função de produção e suas propriedades.

- Elasticidade de substituição.

- Rendimentos de fatores, rendimentos de escala.

- Curvas de isocusto.

- Equilíbrio da firma no curto prazo nas estruturas de mercado, concorrência perfeita, concorrência monopolística, oligopólio e monopólio.

- Conceitos básicos de contabilidade nacional.

- Deflacionamento do produto.

- Contas nacionais do Brasil.

- Balanço de Pagamentos e relações com o resto do mundo.

- Noções sobre economia do setor público.

- Políticas fiscal, monetária e cambial.

- Efeitos da atuação do Estado na economia.

- Sistema Tributário como instrumento de distribuição de renda.

- Princípios de tributação.

- Impostos regressivos e progressivos.

- Impostos sobre consumo em cascata e sobre valor adicionado.

- Impacto da carga tributária na atividade econômica e na distribuição de renda.

- Incidência do imposto sobre vendas no mercado de concorrência perfeita.

- Fundamentos da Filosofia.

- Filosofia moral: Ética ou filosofia moral.

- Consciência crítica e filosofia.

- A relação entre os valores éticos ou morais e a cultura.

- Juízos de fato ou de realidade e juízos de valor.

- Ética e cidadania.

- Racionalismo ético.

- Ética e liberdade.

- Estado, Governo e Administração Pública: Conceitos; Elementos;

- Direito Administrativo: Conceito; Objeto; Fontes;

- Ato administrativo: Conceito, requisitos, atributos, classificação e espécies; Extinção do ato administrativo: Cassação, anulação, revogação e convalidação; Decadência administrativa;

- Agentes públicos: Disposições constitucionais aplicáveis; Disposições doutrinárias: Conceito; Espécies; Cargo, emprego e função pública; Provimento. Vacância; Efetividade, estabilidade e vitaliciedade; Remuneração; Direitos e deveres; Responsabilidade; Processo administrativo disciplinar.

- Poderes da Administração Pública: Hierárquico, disciplinar, regulamentar e de polícia; Uso e abuso do poder.

- Regime jurídico-administrativo: Conceito; Princípios expressos e implícitos da administração pública.

- Responsabilidade civil do Estado: Evolução histórica; Responsabilidade civil do Estado no direito brasileiro: Responsabilidade por ato comissivo do Estado; Responsabilidade por omissão do Estado; Requisitos para a demonstração da responsabilidade do Estado; Causas excludentes e atenuantes da responsabilidade do Estado; Reparação do dano; Direito de regresso.

- Serviços Públicos: Conceito; Elementos constitutivos; Formas de prestação e meios de execução; Delegação: Concessão, permissão e autorização; Classificação; Princípios.

- Organização Administrativa: Centralização, descentralização, concentração e desconcentração; Administração direta e indireta; Autarquias, fundações, empresas públicas e sociedades de economia mista; Entidades paraestatais e terceiro setor: Serviços sociais autônomos, entidades de apoio, organizações sociais, organizações da sociedade civil de interesse público;

- Controle da Administração Pública: Controle exercido pela administração pública; Controle judicial; Controle legislativo; Improbidade administrativa: Lei nº 8.429/1992.

- Direito de acesso à informação no Brasil: normas constitucionais, Lei nº 12.527/2011, Decreto nº 7.724/2012 (regulamenta a Lei nº 12.527/2011) e Decreto nº 8.777/2016 (institui a Política de Dados Abertos do Poder Executivo Federal).

- Tratamento de dados pessoais pelo Poder Público: Capítulos II e IV da Lei nº 13.709/2018 (Lei Geral de Proteção de Dados Pessoais – LGPD).

- Processo administrativo. Lei Estadual nº 7.692, de 1º de julho de 2002 (Regula o Processo Administrativo no âmbito da Administração Pública Estadual).

- Lei Complementar Estadual nº 112, de 1º de julho de 2002. 15. Lei Complementar nº 04, de 15 de outubro de 1990.

- Constituição da República Federativa do Brasil de 1988.

- Aplicabilidade das normas constitucionais: Normas de eficácia plena, contida e limitada; Normas programáticas.

- Direitos e garantias fundamentais: Direitos e deveres individuais e coletivos, direitos sociais, direitos de nacionalidade, direitos políticos, partidos políticos.

- Organização político administrativa do Estado: Estado federal brasileiro, União, Estados, Distrito Federal, Municípios e Territórios.

- Administração Pública: Disposições gerais, servidores públicos.

- Poder Executivo: Atribuições e responsabilidades do presidente da República.

- Poder Legislativo: Estrutura; Funcionamento e atribuições; Processo legislativo: Processo legislativo federal: conceito, espécies normativas, modalidades, fases; Processo legislativo estadual, distrital e municipal: normas constitucionais federais aplicáveis; Fiscalização contábil, financeira e orçamentária; Comissões parlamentares de inquérito.

- Poder Judiciário: Disposições gerais;

- Funções essenciais à Justiça: Ministério Público, advocacia pública.

- Controle de constitucionalidade: Controle judicial de constitucionalidade: conceito, histórico, sistemas, pressupostos, modalidades, órgãos competentes, sujeitos legitimados, objetos de controle, tipos de inconstitucionalidade, parâmetros de controle, formalidades, procedimentos, julgamentos, decisões, efeitos das decisões, técnicas de decisão, segurança e estabilidade das decisões; Súmula vinculante; Reclamação constitucional; Controle não judicial de constitucionalidade: órgãos, institutos e procedimentos; Controle de constitucionalidade nos estados e no Distrito Federal.

- Ordem econômica e financeira;

- Finanças públicas;

- Constituição do Estado de Mato Grosso e suas emendas.

- Sistema Tributário Nacional: Princípios do direito tributário; Limitações do poder de tributar; Repartição das receitas tributárias.

- Tributo: Conceito; Natureza jurídica; Espécies; Imposto; Taxa; Contribuição de melhoria; Empréstimo compulsório; Contribuições.

- Competência tributária: Classificação; Exercício da competência tributária; Capacidade tributária ativa; Imunidade tributária; Distinção entre imunidade, isenção e não incidência; Imunidades em espécie.

- Fontes do Direito Tributário: Constituição Federal de 1988; Leis complementares; Leis ordinárias e atos equivalentes; Tratados internacionais; Atos do poder executivo federal com força de lei material; Atos exclusivos do poder legislativo; Convênios; Decretos regulamentares; Normas complementares.

- Vigência, aplicação, interpretação e integração da legislação tributária.

- Obrigação tributária: Definição e natureza jurídica; Obrigação principal e acessória; Fato gerador; Sujeito ativo; Sujeito passivo; Solidariedade; Capacidade tributária; Domicílio tributário; Responsabilidade tributária; Responsabilidade dos sucessores; Responsabilidade de terceiros; Responsabilidade por infrações.

- Crédito tributário: Constituição de crédito tributário; Lançamento; Modalidades de lançamento; Suspensão do crédito tributário; Extinção do crédito tributário; Exclusão de crédito tributário; Garantias e privilégios do crédito tributário; Renúncia de Receitas Tributárias.

- Administração Tributária: Fiscalização; Dívida ativa; Certidões negativas.

- Impostos da União.

- Impostos dos Estados e do Distrito Federal.

- Impostos dos Municípios.

- Lei Complementar nº 123/2006 e suas alterações (Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte), Resolução CGSN nº 140/2018 (Dispõe sobre o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte).

- Lei Complementar nº 116/2003 e suas alterações (dispõe sobre o ISSQN).

- Lei Complementar nº 160/2017 (Dispõe sobre convênio que permite aos estados e ao distrito federal deliberar sobre a remissão dos créditos tributários, constituídos ou não, decorrentes das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais instituídos em desacordo com o disposto no Art. 155, § 2º, inciso XII, alínea g, da Constituição Federal de 1988, e a reinstituição das respectivas isenções, incentivos e benefícios fiscais ou financeiro-fiscais.

- Lei Complementar nº 192/2022. Define os combustíveis sobre os quais incidirá uma única vez o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), ainda que as operações se iniciem no exterior; e dá outras providências.

- Lei Complementar nº 194/2022. Altera a Lei nº 5.172/1966 (Código Tributário Nacional), e a Lei Complementar nº 87/1996 (Lei Kandir), para considerar bens e serviços essenciais os relativos aos combustíveis, à energia elétrica, às comunicações e ao transporte coletivo, e as Leis Complementares nº 192/2022 e nº 159/2017.

- Lei Complementar nº 87/1996 (Dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, e dá outras providências (Lei Kandir)).

- Lei Complementar nº 24/1975 (Dispõe sobre os convênios para a concessão de isenções do imposto sobre operações relativas à circulação de mercadorias, e dá outras providências).

- Resolução nº 13/ 2012, do Senado Federal, Resolução do Senado Federal nº 95/1996, Resolução do Senado Federal nº 22/1989.

- Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS: Lei nº 7.098/1998 e atualizações; Decreto nº 2.212/2014 (RICMS 2014); Benefícios Fiscais vigentes no âmbito do Estado de Mato Grosso e Programas de Desenvolvimento; Legislação Tributária Estadual do ICMS.

- Imposto sobre a Propriedade de Veículos Automotores-IPVA e dá outras providências – IPVA:. Lei nº 7.301/2000 (Institui o Imposto sobre a Propriedade de Veículos Automotores – IPVA e dá outras providências); Lei nº 8.069/2004. (Autoriza o Poder Executivo a reduzir a base de cálculo do IPVA nas condições que especifica e dá outras providências). Legislação Tributária Estadual do IPVA.

- Imposto sobre Transmissão Causa Mortis e Doação, de quaisquer Bens ou Direitos – ITCD: . Lei nº 7.850/2002 e decreto regulamentador; Legislação Tributária Estadual do ITCMD. IV- Fundo de Transporte e Habitação – FETHAB: Lei nº 7.263/2000 e decreto regulamentador. Legislação Estadual do FETHAB.

- Lei de Introdução às Normas do Direito Brasileiro: Vigência, aplicação, obrigatoriedade, interpretação e integração das leis; Conflito das leis no tempo; Eficácia das leis no espaço.

- Pessoas naturais: Conceito; Início da pessoa natural; Personalidade; Capacidade; Direitos da personalidade; Domicílio.

- Pessoas jurídicas: Disposições gerais; Constituição; Extinção; Sociedades de fato; Associações; Fundações.

- Bens imóveis, móveis e públicos;

- Fato jurídico;

- Negócio jurídico: Disposições gerais; Invalidade.

- Prescrição; Disposições gerais.

- Decadência.

- Obrigações: Características; Adimplemento pelo pagamento; Inadimplemento das obrigações – disposições gerais e mora.

- Contratos: Princípios; Contratos em geral; Disposições gerais.

- Responsabilidade civil objetiva e subjetiva: Obrigação de indenizar; Dano material; Dano moral.

- Formas de direito de exploração de propriedades (posse, usufruto, contratos de compra e venda, comodato, arrendamento, inventários).

- Fundamentos do Direito Empresarial: Origem e evolução histórica, autonomia, fontes e características; Teoria da empresa; Empresário: Conceito, caracterização, inscrição, capacidade; empresário individual; pequeno empresário; Lei Complementar no 123/2006 e suas alterações (microempresa e empresa de pequeno porte); Prepostos do empresário; Institutos complementares: Nome empresarial, estabelecimento empresarial, escrituração.

- Registro de empresa: Órgãos de registro de empresa; Atos de registro de empresa; Processo decisório do registro de empresa; Inatividade da empresa; Empresário irregular.

- Direito Societário: Sociedade empresária: Conceito, terminologia, ato constitutivo; Sociedades simples e empresárias; Personalização da sociedade empresária; Classificação das sociedades empresárias; Sociedade irregular; Teoria da desconsideração da personalidade jurídica; Desconsideração inversa; Regime jurídico dos sócios; Sociedade limitada; Sociedade anônima; Lei no 6.404/1976 e suas alterações; Sociedade em nome coletivo; Sociedade em comandita simples; Sociedade em comandita por ações; Operações societárias: Transformação, incorporação, fusão e cisão; Relações entre sociedades: Coligações de sociedades, grupos societários, consórcios, sociedade subsidiária integral, sociedade de propósito específico; Dissolução, liquidação e extinção das sociedades; Responsabilização objetiva e subjetiva de pessoa jurídica.

- Princípios básicos.

- Aplicação da lei penal: A lei penal no tempo e no espaço. Tempo e lugar do crime. Lei penal excepcional, especial e temporária. Territorialidade e extraterritorialidade da lei penal. Pena cumprida no estrangeiro. Eficácia da sentença estrangeira. Contagem de prazo. Frações não computáveis da pena. Interpretação da lei penal. Analogia. Irretroatividade da lei penal. Conflito aparente de normas penais.

- O fato típico e seus elementos: Crime consumado e tentado; Pena da tentativa; Concurso de crimes; Ilicitude e causas de exclusão; Excesso punível; Culpabilidade: Elementos e causas de exclusão.

- Imputabilidade penal.

- Concurso de pessoas.

- Crimes contra a fé pública.

- Crimes contra a administração pública.

- Crimes contra a ordem tributária (Lei nº 8.137/1990).

- Crimes contra as finanças públicas (Lei Federal nº 10.028/2000)

- Disposições constitucionais aplicáveis ao Direito Penal.

- Contabilidade: Conceito, objeto, objetivos, campo de atuação e usuários da informação contábil.

- Princípios e Normas Brasileiras de Contabilidade emanadas pelo Conselho Federal de Contabilidade (CFC).

- Conceitos, forma de avaliação, evidenciação, natureza, espécie e estrutura.

- Atos e fatos administrativos.

- Livros contábeis obrigatórios e documentação contábil.

- Variação do patrimônio líquido: Receita, despesa, ganhos e perdas.

- Apuração dos resultados.

- Regimes de apuração: Caixa e competência.

- Escrituração contábil: Lançamentos contábeis; contas patrimoniais, resultado.

- Fatos contábeis: Permutativos, modificativos e mistos.

- Itens patrimoniais: Conteúdo, conceitos, estrutura, formas de avaliação e classificação dos itens patrimoniais do ativo, do passivo e do patrimônio líquido.

- Demonstrações contábeis: Balanço patrimonial, demonstração do resultado do exercício, demonstração de lucros ou prejuízos acumulados, demonstração das mutações do patrimônio líquido, demonstração dos fluxos de caixa e demonstração do valor adicionado.

- Notas explicativas às demonstrações contábeis: Conteúdo, forma de apresentação e exigências legais de informações.

- Ajustes, classificações e avaliações dos itens patrimoniais exigidos pelas novas práticas contábeis adotadas no Brasil trazidas pela Lei Federal nº 11.638/2007 e Lei Federal nº 11.941/2009.

- Estoques: Tipos de inventários, critérios e métodos de avaliação.

- Apuração do custo das mercadorias vendidas, tratamento contábil dos tributos incidentes em operações de compras e vendas.

- Conceitos gerais e terminologia aplicável à contabilidade de custos.

- Conceitos e classificação dos custos.

- Apropriação dos custos à produção: Conceito e critérios de atribuição dos custos.

- Departamentalização: Conceito, tratamento contábil, forma de apropriação e impacto no custo do produto.

- Taxa de aplicação dos custos indiretos de produção.

- Apuração da produção acabada, dos produtos em elaboração e dos produtos vendidos.

- Utilização de equivalentes de produção.

- Tipos de produção: Conceito, aplicabilidade, tratamento contábil e apropriação dos custos; Produção por ordem, produção contínua, produção conjunta.

- Tipos de custeio. Conceitos, diferenciações, apropriação dos custos, impactos nos resultados.

- Formas de controle dos custos.

- Custos estimados: Conceito, tratamento contábil, análise das variações.

- Custos controláveis: Conceito, tratamento contábil e aplicação.

- Custo padrão: Conceito, tratamento contábil, aplicação e análises das variações.

- Margem de contribuição: Conceito, cálculos e aplicação.

- Análise da Contabilidade de Custos custo × volume × lucro.

- Variações do ponto de equilíbrio.

- Grau de alavancagem operacional.

- Margem de segurança.

- Normas Brasileiras de Contabilidade de Auditoria – NBC TA e NBC PA.

- Amostragem em Auditoria. NBC TA 530, aprovada pela Resolução CFC no 1.222/2009.

- Testes de observância.

- Testes substantivos.

- Testes para subavaliação e testes para superavaliação.

- Evidências de auditoria.

- Procedimentos de auditoria.

- Identificação de fraudes na escrita contábil.

- Demonstrações contábeis sujeitas a auditoria.

- Auditoria no ativo circulante: Recomposição contábil do fluxo de caixa da empresa.

- Identificação de saldo credor na conta caixa por falta de emissão de documentos fiscais.

- Suprimento das disponibilidades sem que haja comprovação quanto à efetiva entrega dos recursos financeiros: aumento do capital social, adiantamentos de clientes, empréstimos de sócios ou de terceiros, operações, prestações ou recebimentos sem origem, alienação de investimentos e bens do ativo imobilizado.

- Aquisições de mercadorias, bens, serviços e outros ativos não contabilizados e sem comprovação da origem do numerário.

- Baixa fictícia de títulos não recebidos.

- Cotejamento de recebíveis com os registros contábeis de receitas.

- Auditoria no ativo não circulante: Superavaliação na formação dos custos de estoque.

- Auditoria no ativo realizável a longo prazo: Identificação de origens de recursos fictícias.

- Auditoria em investimentos.

- Auditoria no ativo imobilizado: Ativos ocultos.

- Alienação fictícia de bens.

- Auditoria no ativo intangível.

- Auditoria no passivo circulante: Falta de registro contábil dos passivos de curto prazo.

- Passivos fictícios.

- Identificação de passivos já pagos e não baixados.

- Auditoria no passivo não circulante.

- Auditoria no patrimônio líquido.

- Aumento do capital social sem comprovação quanto à efetiva entrega dos recursos financeiros.

- Contabilização de reservas.

- Subvenções.

- Auditoria em contas de resultado.

- Registro de receitas e despesas.

- Ocultação de receitas.

- Superavaliação de custos e despesas.

- Lei Complementar nº 105/2001 (Dispõe sobre sigilo das operações de instituições financeiras e dá outras providências).

GESTÃO DE PROJETOS DE TI:

- Ciclo PDCA.

- Gerência de projetos: conceitos básicos.

- PMBOK 6.

- COBIT 2019.

- ITIL 4.

- Gerenciamento de processos de negócio: técnicas de mapeamento de processos; modelos AS-IS, TO-BE e TO-RUN; técnicas de análise e simulação de processos; construção e mensuração de indicadores de processos.

- Modelagem de processos em BPMN: notação, artefatos e atividades; workflow; BPMS.

- Decision model and notation (DMN).

SISTEMAS DE INFORMAÇÃO:

- Engenharia de software.

- Ciclo de vida do software.

- Análise e projeto de sistemas: padrões, práticas e princípios de orientação a objetos; Design patterns; princípios SOLID; princípios GRASP; Unified process; UML 2; Domain driven design; Arquitetura hexagonal (portas e adaptadores).

- Metodologias de desenvolvimento de software.

- Métricas e estimativas de software.

- Qualidade de software.

- CMMI-DEV v2.0, (MR-MPS-SW) GUIA GERAL MPS DE SOFTWARE (2021).

- Engenharia de requisitos: conceitos básicos, técnicas de elicitação e especificação.

- Metodologias e práticas ágeis: Scrum; XP; Kanban; Especificação por exemplo; Domain-driven design (DDD).

- Testes de software (unidade, integração, sistema, aceitação, regressão, desempenho, vulnerabilidade, usabilidade e carga).

- Criptografia: Conceitos básicos e aplicações; Protocolos criptográficos; Criptografia simétrica e assimétrica; Principais algoritmos.

- Assinatura digital.

- Certificado digital.

- Desenvolvimento seguro de software: OWASP.

FUNDAMENTOS DE BANCO DE DADOS:

- Linguagens de definição e manipulação de dados em SGBDs relacionais.

- Modelagem de dados: modelos relacional e multidimensional.

- Administração de banco de dados relacionais: Projeto e implantação de SGBDs relacionais; Administração de usuários e perfis de acesso; Controle de proteção, integridade e concorrência; Backup e restauração de dados; Tolerância a falhas e continuidade de operação; Monitoramento e otimização de desempenho, cluster de banco de dados.

- Pipeline de dados: fundamentos, orquestração, integração, ETL, ELT e ferramentas.

- OLAP.

- Técnicas de modelagem e otimização de bases de dados multidimensionais.

- Técnicas para pré-processamento de dados.

- Processamento distribuído.

- Data lake.

- Conceitos, arquiteturas, técnicas e tarefas de data mining e data warehouse.

- Noções de big data: conceito, premissas, análise de dados e aplicações.

- Ecossistema Hadoop: conceitos, arquitetura, componentes e implantação.

- Spark: conceitos, arquitetura e aplicações.

- Bancos de dados não relacionais: fundamentos, administração, desempenho e configuração (Key/Value, orientados a documentos e grafos).

CIÊNCIA DE DADOS:

- Fundamentos.

- Classificação.

- Coleta, tratamento, armazenamento, integração e recuperação de dados.

- Regras de associação.

- Modelagem relacional e multidimensional.

- Aprendizagem de máquina: fundamentos, principais algoritmos e métricas de desempenho.

- Regressão linear.

- Regressão logística.

- Análise de agrupamentos (clusterização).

- Classificação.

- Detecção de anomalias.

- Modelagem preditiva.

- Visão computacional.

- Mineração de texto.

- Redes neurais artificiais.

- Deep learning.

- Visualização e análise exploratória de dados.

- Business intelligence.

- Ferramentas de análise: Oracle BIEE, Oracle Data Visualization, QlikView e PowerBI.

SEGURANÇA DA INFORMAÇÃO:

- Fundamentos.

- Confidencialidade, integridade, disponibilidade, autenticidade e não repúdio.

- Classificação e controle dos ativos de informação.

- Políticas de segurança.

- Políticas de classificação da informação Sistemas de gestão de segurança da informação.

- Noções de Criptografia, Assinatura Digital, Certificação Digital e Autenticação. Lei Geral de Proteção de Dados Pessoais (LGPD), Lei nº 13.709/2018.

Concurso Sefaz MT: saiba como foi a última seleção

Como já havia sido divulgado, o último concurso Sefaz MT ocorreu em 2008, quando foram oferecidas 85 vagas para o cargo de agente de tributos estaduais, sendo 77 para ampla concorrência e 8 destinadas para candidatos portadores de deficiência. A banca organizadora, na ocasião, foi a Universidade do Estado do Mato Grosso (Unemat).

A prova foi composta de 100 questões objetivas, sendo 40 de conhecimentos básicos e 60 de conhecimentos específicos. Conhecimentos básicos incluiu temas sobre língua portuguesa, noções de informática, matemática, estatística, história política e econômica do Mato Grosso e geografia do Mato Grosso. Em conhecimentos específicos, os temas versaram sobre direito tributário, legislação específica estadual, direito administrativo, direito constitucional, direito empresarial, direito penal e contabilidade.